Blog

Spas dikim! Your submission has been received!

Oops! Qualcosa ha insegnato il modulo.

News

Startupy

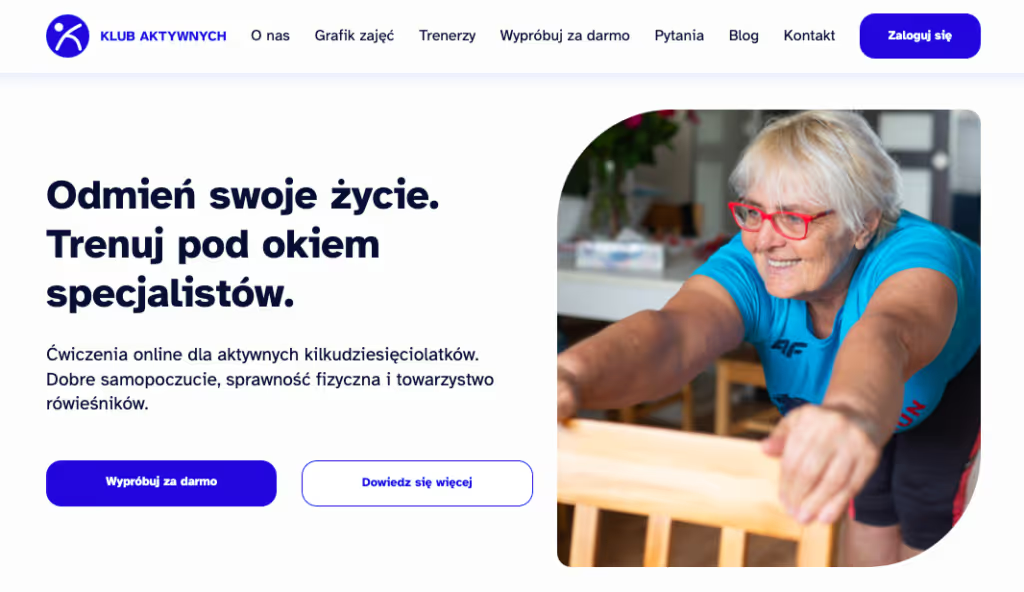

LAWMORE DORADCĄ KLUBU AKTYWNYCH - INWESTYCJA m.in. MEDI VENTURES

Klub Aktywnych pozyskał finansowanie od anioła biznesu - Iwony Wierzgały oraz funduszu inwestycyjnego - Medi Ventures. Spółka rozszerzy działania na całą Polskę i wesprze profilaktykę zdrowia seniorów. W tej transakcji prawnicy naszej kancelarii mieli przyjemność reprezentować spółkę, jak również doradzać założycielom startupu podczas dwóch rund.Duża część Polaków, w wieku co najmniej 60 lat, nie podejmuje żadnej aktywności fizycznej, nawet raz w miesiącu. W odpowiedzi na ten problem powstała platforma internetowa Klub Aktywnych, na której pod okiem uznanych trenerów organizowane są ćwiczenia online dla seniorów. W ramach podstawowego abonamentu uczestnicy Klubu otrzymują dostęp do 100 zajęć miesięcznie. Pakiet obejmuje następujące ćwiczenia, np. poranna gimnastyka, joga, pilates, wzmacnianie newralgicznych partii ciała czy taniec. Aktywność fizyczna to jednak nie wszystko – w programie znajdują się również zajęcia z medytacji czy popołudniowe spotkania „przy herbatce”.Klub Aktywnych to inicjatywa zespołu, który tworzy Katarzyna Klimek, Radosław Bartosik, Marcin Ziółek i Kamil Ośmiański. Katarzyna Klimek związana jest ze światem innowacji i startupów od 2011 roku. Zaczynała w funduszu SpeedUp Venture Capital Group, rozwinęła również Fundację MOST – wiodące Centrum Innowacji w Polsce. Radosław Bartosik to przedsiębiorca i doradca biznesowy z wieloletnim doświadczeniem. Marcin Ziółek pracuje w IT od ponad 12 lat. Natomiast Kamil Ośmiański to lider transformacji organizacji w zakresie lean i kultury oraz zarządzania procesami i wynikami.Światowy rynek usług dla seniorów w 2020 roku wyniósł 10,7 bilionów USD, natomiast do 2030 roku będzie na świecie już 1,4 miliarda seniorów, a rynek ma w tym czasie osiągnąć wartość 21,8 bilionów USD. W związku z tym planowanym, kolejnym przedsięwzięciem spółki będzie nawiązanie współpracy z Uniwersytetami Trzeciego Wieku, jak również z Klubami Seniora, których w Polsce jest już wiele.

Kancelaria w mediach

r. pr. Magdalena Mielczarek ekspertem w temacie ESOP-ów w najnowszym "My Company Polska"

Magdalena Mielczarek - radca prawny naszej Kancelarii, miała przyjemność być ekspertem w najnowszym wydaniu miesięcznika „My Company Polska” i wypowiadała się na temat ESOP-ów jako pomysłu na zwiększenie zaangażowania pracowników w firmach.W Stanach Zjednoczonych programy ESOP (czyli Employee Stock Option Plan) są proste do wdrożenia i bardzo często wykorzystywane. W naszym kraju można je wdrożyć, choć wymaga to nieco bardziej skomplikowanej formuły. Według danych Startup Poland, 25 proc. startupów w Polsce zdecydowało się na ich wprowadzenie. Jeszcze 3-5 lat temu otrzymywanie udziałów było czymś niezwykle rzadkim - zaledwie kilka startupów oferowało je swoim pracownikom. O efektywności programu ESOP pisaliśmy już w naszym artykule.W artykule wskazano na szereg benefitów związanych z zastosowaniem w swoim biznesie programu ESOP. W ramach tej formy programu, bez użycia środków pieniężnych, spółka może wynagrodzić współpracowników, przekazując im prawa właścicielskie w spółce, które powiązane są m.in. z prawem do dywidendy czy korzyściami ze sprzedaży tych udziałów w przyszłości przy potencjalnym wzroście wartości spółki, na którą wszyscy uczestnicy programu pracują.Jak sygnalizuje Magdalena Mielczarek - zwykle w startupach okres nabywania uprawnień rozciągnięty jest na 4-5 lat, co jest zwykle uznawane jako okres rozwoju startupów determinujący powodzenie gospodarcze, w ramach którego spółki potrzebują przywiązania i lojalności pracowników. Realne udziały są do tego świetnym narzędziem, dającym pracownikom poczucie realnej „własności” części spółki i budowania jej biznesu tak, jak swojego.Obecnie coraz więcej funduszy wymaga posiadania tego typu programów, dlatego zdecydowana większość spółek wspartych przez venture capital już ma, bądź jest w trakcie tworzenia ESOP-u. W przypadku potrzeby doradztwa prawnego z tego zakresu, zapraszamy do kontaktu z naszą Kancelarią.

News

Uprawa konopi włóknistej i prawo

Od 7 maja obowiązują nowe przepisy wprowadzające znaczące, o ile nie rewolucyjne, zmiany dzięki którym uprawa konopi włóknistej będzie nieco mniej problematyczna z perspektywy prawa. Mają one na celu umożliwienie uprawy takich konopi w wielu celach (w tym na potrzeby własne), tj.

- na potrzeby włókiennicze, chemiczne, celulozowo-papiernicze, kosmetyczne, farmaceutyczne i energetyczne;

- na potrzeby nasiennictwa i naukowo-badawcze;

- w celu hodowli odmian konopi włóknistych, rekultywacji i remediacji gruntów;

- na cele spożywcze, weterynaryjne, paszowe, pszczelarskie, nawozowe i izolacyjne;

- na potrzeby produkcji materiałów kompozytowych, materiałów budowlanych i naturalnych środków ochrony roślin.

Zliberalizowanie prawa?

Nowelizacja we wskazanym wyżej zakresie powoduje, że uprawa konopi może następować w wielu celach, które dotychczas nie były dopuszczalne zgodnie z przepisami (np. w celach spożywczych). Prowadzi to do jasnego wniosku – doszło do znacznego zliberalizowania przepisów, w szczególności że zgodnie ze zmienioną definicją konopi włóknistych mogą one mieć większą zawartość elta-9-tetrahydrokannabinolu oraz kwasu tetrahydrokannabinolowego (kwasu delta-9-THC-2-karboksylowego) w kwiatowych lub owocujących wierzchołkach roślin, z których nie usunięto żywicy w przeliczeniu na suchą masę (0,3%, poprzednio obowiązujący limit wynosił 0,2%).Równie istotną zmianą jest sposób legalizacji upraw konopi włóknistych – do tej pory koniecznym było uzyskanie zezwolenia na uprawę, które było wydawane przez marszałka województwa (przy uwzględnieniu rejonów wyznaczonych zgodnie z odpowiednią uchwałą). Z kolei od momentu wejścia w życie nowelizacji przepisów wystarczającym jest uzyskanie wpisu do rejestru konopi włóknistych, przy czym ograniczeniom w zakresie powierzchni podlega wyłącznie uprawa na potrzeby własne (limit został określony na 1 hektar).

Wniosek do Krajowego Ośrodka Wsparcia Rolnictwa

Sam wniosek o wpisu do rejestru jest składany do Krajowego Ośrodka Wsparcia Rolnictwa, zaś decyzja o wpisie do rejestru jest uzależniona wyłącznie od spełnienia wymagań określonych w przepisach (oczywiście działalność może zostać rozpoczęta dopiero w momencie uzyskania wpisu do rejestru, a rozpoczęcie upraw przed wpisem będzie stanowić naruszenie przepisów).Do wniosku koniecznym jest dołączenie szeregu dokumentów, bez których wniosek zostanie rozpatrzony negatywnie. Przykładowo koniecznym jest wskazanie celu lub potrzeb prowadzenia upraw wraz ze wskazaniem, czy uprawa będzie prowadzona na potrzeby własne lub czy konopie włókniste pochodzące z upraw własnych będą przetwarzane we własnym zakresie, jak również przedstawienie kopię faktury dokumentującej nabycie materiału siewnego kategorii elitarny albo kategorii kwalifikowany w rozumieniu przepisów o nasiennictwie oraz kopii etykiety z opakowania materiału siewnego.

Instytuty badawcze

Również uprawa konopi inny niż włókniste uległa zasadniczym zmianom i obecnie jest możliwa i legalna, o ile prowadzona jest w celu wytwarzania surowca farmaceutycznego przez instytut badawczy, po uzyskaniu zezwolenia Głównego Inspektora Farmaceutycznego, którego udzielnie jest uzależnione od spełnieniu szeregu wymagań mających na celu zapewnienie bezpieczeństwa uprawom oraz zbiorom, takich jak np. zatrudnienie specjalistycznego personelu dysponującego odpowiednimi kwalifikacjami oraz umiejętnościami.Wprowadzone zmiany z pewnością ułatwią podejmowanie działalności związanej z uprawą konopi włóknistych oraz pozyskiwania z nich poszczególnych produktów. Pamiętać jednak należy, że zgodnie z nowelizacją Krajowy Ośrodek Wsparcia Rolnictwa w każdym roku jest zobowiązany do kontroli co najmniej 10% producentów konopi włóknistych. W przypadku gdyby kontrola wykazała, że uprawiany jest inny rodzaj konopi niż konopie włókniste, niezwłocznie zawiadomiona musi być policja.

Branża Kreatywna

Znak towarowy dla influencera

Dlaczego znak towarowy dla influencera to ważny temat? Influencerzy coraz bardziej wpływają na wybory konsumentów, stając się znaczącym kanałem marketingu dla producentów. Firmując swoim nazwiskiem albo pseudonimem różne bardziej lub mniej luksusowe dobra, sami są „marką”, którą należy chronić, rejestrując swoje oznaczenie jako znak towarowy.Zgodnie z prawem własności przemysłowej znakiem towarowym może być każde oznaczenie umożliwiające odróżnienie towarów lub usług jednego przedsiębiorstwa od towarów lub usług innego przedsiębiorstwa. I tak znakiem towarowym może być wyraz (także nazwisko), rysunek, litera, cyfra, kolor, forma przestrzenna, w tym kształt towaru lub opakowania, a także dźwięk. Przy czym istotne jest, aby oznaczenie takie m. in. nadawało się do odróżniania w obrocie towarów lub usług, dla których zostało zgłoszone (a więc aby miało zdolność odróżniającą), aby nie składało się wyłącznie z elementów mogących służyć w obrocie do wskazania rodzaju towaru, jego pochodzenia, jakości, ilości, wartości, przeznaczenia, sposobu wytwarzania, składu, funkcji lub przydatności, aby ze swojej istoty nie wprowadzało odbiorców w błąd co do charakteru, jakości lub pochodzenia geograficznego towaru oraz aby nie było sprzeczne z porządkiem publicznym lub dobrymi obyczajami.Na znak towarowy może być udzielone prawo ochronne o zasięgu krajowym, europejskim oraz międzynarodowym. Oznacza ono zasadniczo, że nikt inny nie może używać takiego samego lub podobnego oznaczenia do oznaczania takich samych lub podobnych towarów lub usług.

Jakie to ma znaczenie dla influencera?

Otóż zasadnicze, ponieważ z czasem siła influencera (która przekłada się na jego zyski) jest w dużej mierze pochodną siły jego oznaczenia, które jest rozpoznawalne i z którym odbiorcy mają określne skojarzenia, bardziej lub mniej świadomie budowane. Ta siła skojarzeń przyciąga bowiem potencjalnych kontrahentów. Dlatego oznaczenie warto chronić.

Jak to robić?

Rejestrując oznaczenie jak znak towarowy w Urzędzie Patentowym RP albo/oraz w Urzędzie Unii Europejskiej ds. Własności Intelektualnej (EUIPO). Niekiedy warto rozważyć także zapewnienie oznaczeniu międzynarodowej ochrony np. poprzez WIPO.

Kiedy to zrobić?

Jak najszybciej, nawet przed rozpoczęciem działalności pod danym oznaczeniem. Minimalizuje to ryzyko, że włożymy mnóstwo czasu, energii i pieniędzy w budowanie marki, którą następnie trzeba będzie zmieniać.

Jakie kroki należy podjąć?

- W pierwszej kolejności należy określić, jaki zakres ma obejmować planowana przez influencera działalność: czy będzie to tylko marketing, czy też może sprzedaż własnych produktów pod własnym oznaczeniem (np. koszulek)? Należy tą kwestię rozważyć bardzo wnikliwie, biorąc pod uwagę także przyszłe możliwości i dalekosiężne plany.

- Następnie należy wybrać odpowiednie dla planowanego zakresu działalności oznaczenie, spełniające m. in. wymogi określone na wstępie. Oznaczenie to powinno być przede wszystkim odróżniające, a więc oryginalne, zapadające w pamięć, niepowtarzalne. Nie może być też opisowe, a więc opisywać tego, co ma być nim oznaczane. Przy świadomym budowaniu wizerunku influencera już tutaj powinien pojawić się wspierający prawnik, który może dokonać wstępnej oceny zdolności rejestracyjnej oznaczenia oraz przedstawić raport z badania zdolności rejestracyjnej oznaczenia. Wstępna ocena wskaże, czy wybrane oznaczenie spełnia podstawowe kryteria dla jego rejestracji jako znaku towarowego, a raport pokaże, czy identyczne lub podobne oznaczenia nie zostały już zarejestrowane, co z kolei powinno skłonić do zmiany wybranego oznaczenia na inne lub jego modyfikacji.

Ważne wskazówki

Tutaj zwracam uwagę na dwie także istotne kwestie:Wstępna ocena oraz badanie zdolności rejestracyjnej zostaną dokonane przez prawnika z uwzględnieniem zakresu planowanej działalności, którą przy składaniu wniosku opisuje się tzw. klasami (o innych numerach dla poszczególnych rodzajów towarów lub usług). Prawnik biegły w klasyfikacji doradzi, jakie klasy warto wskazać we wniosku oraz jak postąpić w przypadku uprzedniej rejestracji identycznego lub podobnego znaku towarowego dla tej samej klasy.Na tym etapie należy prześledzić także konta na wszelkich portalach społecznościowych oraz strony internetowe pod kątem ewentualnego wykorzystywania danego oznaczenia przez inne podmioty. Jeśli okaże się, że oznaczenie wymyślone przez influencera, ale jeszcze przez niego nieużywane, funkcjonuje już w sieci (np. jako nazwa znanego konta na Instagramie), należy rozważyć zastąpienie go innym oznaczeniem.

- Po dokonaniu wyboru oznaczeniu, po pozytywnym wyniku wstępnej oceny zdolności rejestracyjnej znaku oraz po otrzymaniu raportu z badania zdolności rejestracyjnej oznaczenia, należy złożyć wniosek o rejestrację. Na tym etapie prawnik doradzi, czy warto ubiegać się o ochronę na poziomie europejskim lub międzynarodowym, czy też wystarczająca jest ochrona krajowa, we właściwy sposób wypełni wniosek oraz dopełni wszelkich innych formalności.

- Po złożeniu wniosku o rejestrację należy monitorować sytuację i reagować na ewentualne sprzeciwy innych podmiotów względem rejestracji. Podstawą tych sprzeciwów jest najczęściej złożenie wniosku o rejestrację oznaczenia identycznego lub podobnego do oznaczenia zarejestrowanego wcześniej. Oczywiście dokonanie przez prawnika uprzedniej wstępnej oceny zdolności rejestracyjnej znaku, przygotowanie przez prawnika raportu z badania zdolności rejestracyjnej oznaczenia oraz uwzględnienie przez influencera wyników tego badania i raportu (którego rekomendacją może być modyfikacja lub całkowita zmiana oznaczenia) znacząco zmniejszają ryzyko wpływu oraz skuteczności sprzeciwów, gdy jednak takie się pojawią.

A co w sytuacji, gdy oznaczenie jest już znane, ale nie zostało zarejestrowane?

Nigdy nie jest za późno na dokonanie oceny zdolności rejestracyjnej oznaczenia oraz zlecenie sporządzenia raportu z badania zdolności rejestracyjnej oznaczenia. Jeśli taka ocena oraz raport pokażą, że oznaczenie nie nadaje się do zarejestrowania jako znak towarowy albo w obrocie funkcjonują już jako znaki towarowe oznaczenia identyczne lub podobne, prawnik pomoże podjąć decyzję, czy oznaczenie należy zmienić, czy też wystarczające będzie np. odpowiednie dopasowanie klas albo dokonanie modyfikacji poprzez dodanie elementu graficznego do nazwy.

Jakie to ma znaczenie dla infuencera?

- zarejestrowanie oznaczenia jako znaku towarowego znacząco zwiększa jego ochronę (gdy ktoś zacznie używać podobnego oznaczenia jest prosta podstawa do skierowania wezwania do zaprzestania naruszenia praw do znaku),

- poprzedzone badaniem i raportem zarejestrowanie oznaczenia znacząco zmniejsza ryzyko jego zmiany (a w związku ze zmianą zasadniczo także zmniejsza ryzyko utraty środków zainwestowanych w promocję niechronionego oznaczenia),

- influencer z oznaczeniem zarejestrowanym jako znak towarowy znacząco zwiększa swoją wiarygodność wśród partnerów biznesowych,

- przemyślane oznaczenie zarejestrowane dla przemyślanych klas buduje przestrzeń do rozwoju przez influencera działalności na większą skalę.

News

LAWMORE REPREZENTUJE SeedsBot – inwestycja m.in. RND Investments

SeedsBot pozyskał finansowanie w wysokości 2 milionów złotych w rundzie seed. W startup zainwestowała spółka RND Investments, za którą stoją wrocławscy przedsiębiorcy Zbigniew Nowak i Radosław Piechnik. Wśród inwestorów znalazł się również Marek Zmysłowski - współzałożyciel SunRoof i Jumia.com. W tym procesie byliśmy odpowiedzialni za reprezentację spółki, w tym Marka Zmysłowskiego oraz przygotowanie dokumentów inwestycyjnych.Startup udostępnia technologię opartą na aplikacji, która komunikuje się z urządzeniami IoT, służącymi do pomiaru poziomu materiałów sypkich w silosach paszowych i przemysłowych. Pozwala na uzyskanie precyzyjnych informacji dotyczących zapełnienia zbiorników na fermach w czasie rzeczywistym.Pomysł powstał z połączenia specjalistycznej wiedzy z sektora agri-livestock i wielowymiarowego doświadczenia w branży nowych technologii i ma na celu zrewolucjonizowanie rynku w Polsce, jak również na świecie. Rozwiązanie to pozwoli na podniesienie bezpieczeństwa pracy na fermach zwierząt poprzez wyeliminowanie potrzeby wspinania się pracowników na silosy w celu ustalenia ilości paszy, umożliwi oszczędność około 25 dni roboczych pracy w roku, a dodatkowo ma bezpośredni wpływ na dobrostan zwierząt, czy rentowność produkcji.Twórcami SeedsBot są Maciej Kołodziejczyk, Adam Grabowski i Grzegorz Fidyka – doświadczeni eksperci branży IT, weterynaryjnej i hodowlanej.

Kancelaria w mediach

LAWMORE REPREZENTUJE EXPLODEDVIEW - INWESTYCJA M.IN. SMOK VENTURES

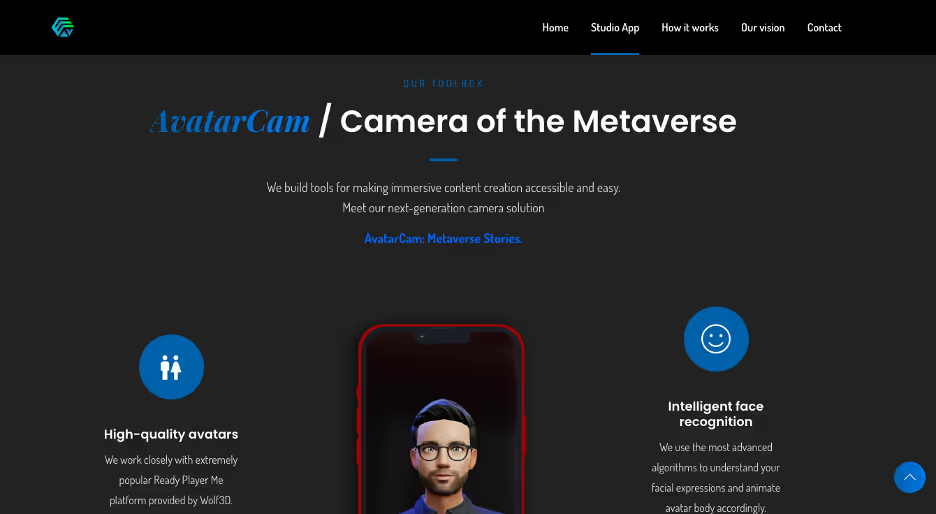

ExplodedView to krakowski startup, który zamknął rundę pre-seed o wartości 280.000 dolarów. Inwestycja pochodzi od polsko-amerykańskiego funduszu — SMOK Ventures oraz polskiej firmy Untitled Kingdom, zajmującej się rozwojem produktów i oprogramowania, która dokonała wstępnego finansowania w tej rundzie. W tym procesie reprezentowaliśmy twórców startupu.Firma powstała w 2020 roku, z inicjatywy Marcina Klimka i Rafała Guzika. Od tego czasu stopniowo rozwijana jest platforma dla twórców treści XR — wirtualnych influencerów. Platforma ta łączy narzędzia wirtualnej i rozszerzonej rzeczywistości, aby umożliwić stworzenie metaverse. Startup posiada również swoją aplikację — ExplodedView Studio, która umożliwia tworzenie filmów z awatarami stworzonymi przez użytkowników, jak również z niestandardowymi środowiskami.

E-commerce

Gwarancja czy rękojmia – podstawowe różnice

Gwarancja czy rękojmia? W przypadku nabycia towaru z wadami zwykle żądamy tzw. reklamacji. Należy pamiętać, że w takim przypadku to do konsumenta należy wybór trybu składanej reklamacji. Konsument może skorzystać z uprawnień na podstawie rękojmi albo gwarancji, przy czym należy pamiętać, że pojęcia te nie są tożsame i przed dokonaniem wyboru warto zapoznać się z podstawowymi różnicami.Często konsumenci zastanawiają się, czy mogą dochodzić praw z obu tych tytułów jednocześnie. Dzisiejszy artykuł z pewnością odpowie na to pytanie.

Czym jest rękojmia?

Rękojmia przysługuje konsumentom na podstawie przepisów kodeksu cywilnego. Jest to ustawowa odpowiedzialność sprzedawcy za wady fizyczne lub prawne sprzedanego towaru.Odpowiedzialność sprzedawcy z tego tytułu może być rozszerzona, ograniczona lub wyłączona, przy czym, jeżeli kupującym jest konsument, wówczas wyłączenie lub ograniczenie jest możliwe tylko w przypadkach określonych w przepisach szczególnych.

Jakie wady mogę zgłosić w ramach rękojmi?

W przypadku wady fizycznej mówimy o niezgodności towaru z umową, co może w szczególności oznaczać, że zakupiona rzecz:

- nie ma właściwości, które rzecz tego rodzaju powinna mieć ze względu na cel w umowie oznaczony albo wynikający z okoliczności lub przeznaczenia;

- nie ma właściwości, o których istnieniu sprzedawca zapewnił kupującego, w tym przedstawiając próbkę lub wzór;

- nie nadaje się do celu, o którym kupujący poinformował sprzedawcę przy zawarciu umowy, a sprzedawca nie zgłosił zastrzeżenia co do takiego jej przeznaczenia;

- została kupującemu wydana w stanie niezupełnym.

Powyższe wyliczenie jest jedynie przykładowe.Natomiast o wadzie prawnej mówimy, jeżeli sprzedana rzecz:

- jest własnością osoby trzeciej albo

- jest obciążona prawem osoby trzeciej, a także

- jeżeli ograniczenie w korzystaniu lub rozporządzaniu rzeczą wynika z decyzji lub orzeczenia właściwego organu.

Co nazywamy gwarancją?

Innym trybem reklamacji, z którego może skorzystać kupujący jest gwarancja - pod warunkiem, że została udzielona. Oznacza to, że w przeciwieństwie do reklamacji, konsument może posiadać takie uprawnienie, ale nie musi, ponieważ gwarancja jest świadczeniem dobrowolnym dotyczącym jakości sprzedawanego towaru.Jak wynika z art. 577 § 1 kodeksu cywilnego udzielenie gwarancji następuje przez złożenie oświadczenia gwarancyjnego, które określa obowiązki gwaranta i uprawnienia kupującego w przypadku, gdy rzecz sprzedana nie ma właściwości określonych w tym oświadczeniu. Innymi słowy, zwykle jest to tzw. dokument gwarancyjny.Natomiast w art. 577 § 2 k.c. wskazano, że obowiązki gwaranta mogą polegać na zwrocie zapłaconej ceny, wymianie rzeczy bądź jej naprawie oraz zapewnieniu innych usług. Jeżeli została udzielona gwarancja co do jakości rzeczy sprzedanej, rozumie się również, że gwarant jest obowiązany do usunięcia wady fizycznej rzeczy lub do dostarczenia rzeczy wolnej od wad, o ile wady te ujawnią się w ciągu terminu określonego w oświadczeniu gwarancyjnym.Zatem gwarancją nazywamy dobrowolne oświadczenie dotyczące jakości towaru złożone przez przedsiębiorcę - czyli gwaranta. Natomiast poprzez pojęcie “gwaranta” rozumieć należy osobę odpowiedzialną względem konsumenta. Może nią być producent, importer, dystrybutor lub sprzedawca, zaś zakres odpowiedzialności gwaranta powinien być określony w dokumencie gwarancyjnym.

Czym różni się gwarancja od rękojmi?

Porównywana cechaRękojmiaGwarancjaObowiązek przewidziany w prawie●Jest obowiązkowa, gwarantowana przepisami prawaxJest dobrowolnie wydawana przez gwarantaOdpowiedzialnośćSprzedawcaGwarant (może nim być osoba trzecia względem umowy sprzedaży, np. producent rzeczy)Okres obowiązywaniaSprzedawca odpowiada z tytułu rękojmi, jeżeli wada fizyczna zostanie stwierdzona przed upływem 2 lat, a gdy chodzi o wady nieruchomości – przed upływem 5 lat od dnia wydania rzeczy kupującemu.Jeżeli kupującym jest konsument, a przedmiotem sprzedaży jest używana rzecz ruchoma, odpowiedzialność sprzedawcy może zostać ograniczona, nie mniej niż do roku od dnia wydania rzeczy kupującemu.Czas gwarancji zależy od woli gwaranta – może trwać zarówno rok lub 5 lat, jak również zostać udzielona dożywotnio.Jeżeli w oświadczeniu gwarancyjnym nie określono okresu ochrony, przyjmuje się, że wynosi on 2 lata – licząc od dnia, w którym wydano towar konsumentowi.RoszczeniaKupujący ma do wyboru:

- wymianę towaru na nowy;

- bezpłatną naprawę;

- złożyć oświadczenie o obniżeniu ceny;

- złożyć oświadczenie o odstąpieniu od umowy.

Kupujący ma do wyboru w szczególności:

- zwrot zapłaconej ceny;

- wymianę rzeczy;

- naprawę rzeczy oraz zapewnienie innych usług.

Warto przy tym pamiętać, że kupujący ma prawo składać roszczenia z tytułu rękojmi niezależnie od tego, czy gwarancja obejmuje dany produkt czy też nie. W kodeksie cywilnym przyjęto bowiem, że odpowiedzialność z tytułu gwarancji jest niezależna od odpowiedzialności z tytułu rękojmi.Przy czym należy pamiętać, iż w razie wykonywania przez kupującego uprawnień z gwarancji, bieg terminu do wykonania uprawnień z tytułu rękojmi ulega zawieszeniu z dniem zawiadomienia sprzedawcy o wadzie. Termin ten biegnie dalej od dnia odmowy przez gwaranta wykonania obowiązków wynikających z gwarancji albo bezskutecznego upływu terminu na ich wykonanie.

Która z możliwości jest zatem korzystniejsza dla kupującego?

Co do zasady można uznać, że korzystniejsza dla kupującego będzie rękojmia, gdyż jej warunki są określone w przepisach prawa, których przedsiębiorca nie może dowolnie zmieniać, zwłaszcza na niekorzyść konsumenta. Wybór rękojmi daje konsumentowi zatem większą pewność posiadanych uprawnień i ułatwia dochodzenie ewentualnych roszczeń.W przypadku gwarancji zakres odpowiedzialności przedsiębiorcy i uprawnienia konsumenta, określane są przez gwaranta. Ponieważ przepisy dotyczące gwarancji są dyspozytywne, a co za tym idzie mogą być, np. wyłączone treścią postanowień umowy gwarancji (z zastrzeżeniem przepisu dot. biegu terminu gwarancji). Dlatego mogą być mniej korzystne od tych przewidzianych w przepisach dotyczących rękojmi.Z gwarancji warto też skorzystać, gdy jej okres jest dłuższy niż 2 lata (wtedy nie posiadasz już prawa do reklamacji produktu w ramach rękojmi, dlatego warto udać się bezpośrednio do gwaranta).Image by Megan Rexazin from Pixabay

Nowe Technologie i Branża IT

Płacenie tokenami - czy i kiedy możliwe

Swego czasu wpadła mi w ręce książka Michała Grzybkowskiego i Szczepana Bentyna „Kryptowaluty. Dlaczego jeden bitcoin wart będzie milion dolarów”, ze znamiennym podtytułem „I co zrobić, żeby zrozumieć rewolucję większą niż powstanie internetu, nie będąc informatykiem?”. Zbiegło się w to w czasie z rozstrzyganiem kwestii czy możliwe jest płacenie tokenami i stało się przyczynkiem do niniejszego artykułu, o jednak szerszej perspektywie , o czym poniżej.Prawo nigdy nie wyprzedzało zmian zachodzących w otaczającej nas rzeczywistości, choć w idealnym świecie ścieżki te powinny biec równolegle. Jednakże skala tego opóźnienia nigdy nie była tak duża, jak obecnie. Jest to oczywiście związane z rozwojem nowych technologii, które w sposób bezprecedensowy ułatwiają nasze funkcjonowanie, jednocześnie komplikując na niespotykaną skalę rzeczywistość w sferze tworzenia i stosowania prawa. Warto tu wspomnieć chociażby o sztucznej inteligencji, cyberprzestępczości, ale też o technologii blockchain (czyli technologii rejestru rozproszonego), leżącej u podstaw kryptowalut (a szerzej kryptoaktywów), ale też generowanych w związku z nimi tokenów. Stawia to ogromne wyzwania przez prawnikami, którzy w obliczu takiego niedoregulowania rzeczywistości, muszą w dużo większym zakresie odwoływać się do aksjologii. Na marginesie tylko wspomnę, że na wskazane powyżej wyzwanie nakładają się te związane z rolą podmiotów prywatnych w tworzeniu prawa (mam tu na myśli chociażby Google) oraz oczywistym uzależnieniem nowych technologii od rynku energii.

Czym więc są te tokeny?

Polski ustawodawca nie daje nam tutaj odpowiedzi, pozwolę więc sobie wskazać na powszechne rozumienie tokenu jako jednostki rozliczeniowej o określonej wiązce uprawnień, korzystającej z blockchainu danej kryptowaluty. Prościej – token to „żeton” o określonych funkcjach, a „stokenizować” można wszystko, co ma jakąkolwiek wartość. Nie bez powodu pojawiają się więc pytania, czy tokenem można płacić tak jak walutą fiat, czyli walutą emitowaną przez bank centralny danego kraju. Aby odpowiedzieć na to pytanie, konieczne jest dokonanie krótkiego wprowadzenia prawnego.Jak wskazałam już powyżej, nie mamy w polskim prawie definicji tokenu, natomiast w ustawie z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmowi (ustawa AML), mamy definicję waluty wirtualnej. A mianowicie, zgodnie z art. 2 ust. 2 pkt. 26 ustawy AML, waluta wirtualna to cyfrowe odwzorowanie wartości, które nie jest:

- prawnym środkiem płatniczym emitowanym przez NBP, zagraniczne banki centralne lub inne organy administracji publicznej,

- międzynarodową jednostką rozrachunkową ustanawianą przez organizację międzynarodową i akceptowaną przez poszczególne kraje należące do tej organizacji lub z nią współpracujące,

- pieniądzem elektronicznym w rozumieniu ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych,

- instrumentem finansowym w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi,

- wekslem lub czekiem

- oraz jest wymienialne w obrocie gospodarczym na prawne środki płatnicze i akceptowane jako środek wymiany, a także może być elektronicznie przechowywane lub przeniesione albo może być przedmiotem handlu elektronicznego.

Token nie jest prawnym środkiem płatniczym

Już z tej definicji wynika, że waluta wirtualna (czyli kryptowaluta), której pochodną jest token, nie jest prawnym środkiem płatniczym, w związku z tym nie jest obecnie możliwe dokonywanie transakcji sprzedaży płacąc (w znaczeniu prawnym) tokenami. Nic nie stoi jednak na przeszkodzie, aby dokonywać wymiany waluty wirtualnej (lub konkretnych tokenów) na prawne środki płatnicze (czyli waluty fiat) albo wymieniać waluty wirtualne (lub konkretne tokeny) na towary lub usługi, co w tym drugim przypadku jest wówczas klasyfikowane zasadniczo jako barter, zbliżony do klasycznej transakcji zamiany (przy czym przy zamianie mamy do czynienia z zamianą rzeczy na rzecz). Na marginesie jedynie wspomnę, że podmiot, który prowadzi działalność gospodarczą polegającą na wymianie walut wirtualnych na prawne środki płatnicze, wymianie pomiędzy walutami wirtualnymi, pośrednictwie w takich wymianach lub prowadzeniu rachunków zapewniających możliwość korzystania z walut wirtualnych, musi stosować wymogi określone w ustawie AML. Przy czym spod analizy wyjęte są cyfrowe odwzorowania wartości, które są pieniądzem elektronicznym.

Token a KNF

Odnosząc się do tematu tokenów nie sposób jednocześnie nie wspomnieć o podejściu do tego tematu KNF oraz UE, które są o tyle ciekawe, że prezentują temat z różnej perspektywy. KNF bowiem, wypełniając swoją rolę, przestrzega przed pułapkami deficytu regulacyjnego, a UE próbuje wyznaczać kierunki na przyszłość, proponując konkretne rozwiązania.I tak, w Stanowisku Urzędu Komisji Nadzoru Finansowego w sprawie wydawania i obrotu kryptoaktywami z dnia 10 grudnia 2020 r., na 34 stronach otrzymujemy przekrojowy opis wybranych krajowych regulacji odnoszących się do kryptoaktywów, ze wskazaniem definicji, klasyfikacji (chociażby samych tokenów), przykładów i ryzyk. A mianowicie: „Urząd Komisji Nadzoru Finansowego (dalej także: UKNF, Urząd) dostrzega brak standaryzacji oraz pewności prawa w podejściu do wykorzystania kryptoaktywów na polskim rynku finansowym. (…) Z uwagi na nieuregulowany wprost status prawny kryptoaktywów, emisja, nabycie, korzystanie, a także obrót nimi może wiązać się z różnego rodzaju ryzykami, w tym w szczególności brakiem możliwości egzekucji roszczeń związanych z nabyciem danego kryptoaktywa, ryzykiem utraty do niego dostępu, czy też znacznego spadku wartości kryptoaktywa, niezależnie od oceny tego rodzaju działalności w zakresie nadzoru sprawowanego przez Komisję. Mając na względzie wyżej wspomniany znaczący poziom niepewności prawnej, jak również pojawiające się w sferze publicznej informacje o materializujących się zagrożeniach związanych z obrotem kryptoaktywami, nadal aktualne pozostaje stanowisko KNF wskazujące na wysokie ryzyko związane z inwestowaniem lub powierzaniem środków w ramach ofert nabycia kryptoaktywów, w tym ryzyko utraty części lub całości zainwestowanych środków, na co wskazywano w Komunikacie KNF z dnia 22 listopada 2017 r. UKNF zwraca szczególną uwagę na to, że inwestorzy indywidualni przed podjęciem decyzji o nabyciu kryptoaktywów powinni zapoznać się z ryzykami związanymi z inwestycją w dane kryptoaktywo oraz upewnić się co do możliwości prawnej egzekucji swoich uprawnień oraz obowiązków emitenta związanych z oferowanymi kryptoaktywami.” KNF oczywiście dokonuje przy tym słusznego zastrzeżenia, iż prawna klasyfikacja kryptoaktywów leży we właściwości sądów powszechnych, jako jedynie uprawnionych do wykładni powszechnie obowiązującego prawa w odniesieniu do konkretnych stanów faktycznych będących przedmiotem sporu.

MiCA

Natomiast patrząc z perspektywy europejskiej, nie sposób nie wspomnieć o MiCA. MiCA to wniosek Komisji Europejskiej, którego konsekwencją będzie wejście w życie, w ramach tzw. pakietu finansów cyfrowych, rozporządzenia Parlamentu Europejskiego i Rady w sprawie rynków kryptoaktywów, zmieniające dyrektywę UE 2019/1937. MiCA odnosi się do wszystkich rodzajów kryptoaktywów, wskazuje na obowiązki ich emitentów i ma w zamierzeniu pobudzać rozwój rynku krytoaktywów poprzez zapewnienie jego większej przejrzystości i pewności. Czas pokaże, czy ta regulacja będzie pozytywnym przełomem na rynku czy też wręcz odwrotnie, zahamuje jego rozwój a tym samym wdrażanie innowacyjnych rozwiązań przez zbytnią restrykcyjność regulacji. Prace legislacyjne nad MiCA mają się zakończyć w 2022 r.Wszystko wskazuje na to, że technologia blockchain na której opierają się kryptowaluty będzie nam towarzyszyć przybierając oblicza, które obecnie trudno nam sobie wyobrazić, stanowiąc wyzwanie dla biznesu i prawników, ale też szansę rozwoju. Wszystkich zainteresowanych tematem zachęcam do poznania tematu zarówno z perspektywy prawnej (krajowej i europejskiej), ale też technologicznej i społecznej. Wnioski płynące z poznania tych trzech perspektyw dają bowiem dopiero pełny obraz możliwości i zagrożeń, jakie daje technologia blockchain, która nie bez przyczyny, w ślad za tytułem książki Jareda Tate i Andrew D Knappa, może być „the digital DNA of Internet 3.0” już w niedalekiej przyszłości.

Startupy

Podpis elektroniczny w umowach – pułapki i benefity

Już na początku cyfryzacji gospodarki można było spodziewać się rozwiązania, które pozwoli na zdalne podpisywanie dokumentów. Jeszcze kilka lat temu kwestia elektronicznego zawierania umów dopiero raczkowała, jednak okres pandemii zdecydowanie przyspieszył rozwój tego aspektu. Aktualnie jesteśmy w stanie odpowiedzieć na pewne problematyczne pytania prawne związane z elektroniczną formą dokumentów.

eIDAS i kwalifikowany podpis elektroniczny

Geneza kwalifikowanego podpisu elektronicznego sięga do rozporządzenia Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 910/2014 z dnia 23 lipca 2014 r. w sprawie identyfikacji elektronicznej i usług zaufania w odniesieniu do transakcji elektronicznych na rynku wewnętrznym oraz uchylającego dyrektywę 1999/93/WE. Wydanie go było odpowiedzią na konieczność zapewnienia bezpieczeństwa podpisów elektronicznych w sieci. Wraz z rozwojem technologii i gospodarki, stale narastała ilość transakcji przeprowadzanych przez Internet, natomiast wszelkie przepisy wprowadzane przed rozporządzeniem, nie gwarantowały wystarczającego bezpieczeństwa. Otwierało to furtkę do wielu potencjalnych zagrożeń, związanych z kradzieżą tożsamości. Mając powyższe na uwadze, wydano rozporządzenia wprowadzające systemy identyfikacji elektronicznej, w tym elektroniczny podpis kwalifikowany. Jest to najbezpieczniejsza forma podpisu nie odręcznego. Jako jedyna spełnia przesłanki rozporządzenia iIDAS, jak również w kodeksie cywilnym. Mianowicie zgodnie z art. 781 KC, złożenie oświadczenia woli w formie elektronicznej oraz opatrzenie go właśnie kwalifikowanym podpisem elektronicznym pozwala na zachowanie elektronicznej formy czynności prawnej, zaś oświadczenie woli złożone w formie elektronicznej jest równoznaczne z oświadczeniem woli złożonym w formie pisemnej. Wskazać przy tym należy, że pozostałe formy podpisów elektronicznych nie zostały uregulowane przepisami prawa, zatem z perspektywy przepisów polskich oraz zagranicznych, tylko podpis kwalifikowany jest właściwy do podejmowania wiążących czynności.W przypadku chęci skorzystania z takiego podpisu, należy skontaktować się z firmą posiadającą uprawnienia do założenia takiej aplikacji. Odpowiednie kwalifikacje możemy sprawdzić, wyszukując dany podmiot na Liście Zaufanych Unii Europejskiej (EUTL). Jest to publiczna lista dostępna na stronie Komisji Europejskiej pod linkiem https://webgate.ec.europa.eu/tl-browser/. Często już sami dostawcy umieszczają na swoich stronach informację o posiadaniu uprawnień wraz z podglądem stosownego certyfikatu UE. Samo tworzenie podpisu wymaga osobistego stawiennictwa w celu potwierdzenia tożsamości przyszłego użytkownika. Jest to proces dłuższy i bardziej absorbujący niż w przypadku pozostałych podpisów elektronicznych, których uruchomienie odbywa się zdalnie. Należy jednak pamiętać, że dodatkowe względy ostrożności podyktowane są właśnie szczególną wagą prawną.

Kwalifikowany podpis elektroniczny a Profil Zaufany

Kwalifikowany podpis elektroniczny często mylony jest z Profilem Zaufanym. Profil Zaufany to środek identyfikacji elektronicznej pozwalający na potwierdzenie naszej tożsamości w systemach podmiotów publicznych. O ile PZ faktycznie może zastąpić kwalifikowany podpis elektroniczny w sprawach urzędowych, o tyle nie znajdzie już zastosowania w kontaktach z kontrahentami, w tym przy zawieraniu umów.

Pozostałe podpisy elektroniczne

Forma kwalifikowanego podpisu elektronicznego jest najbezpieczniejsza, bo nie stwarza tylu wątpliwości prawnych, co pozostałe możliwości. Nie oznacza to jednak, że nie możemy zastosować innych opcji. Obecnie na rynku dostępnych jest wiele podpisów elektronicznych, które przyspieszają podpisanie dokumentów, gdy strony danej umowy znajdują się aktualnie w odrębnych lokalizacjach. Warto przy tym pamiętać, aby kwestie takiego podpisu uregulować w umowie i zrezygnować z niemalże odruchowej klauzuli o zachowaniu formy pisemnej pod rygorem nieważności. Im bardziej szczegółowo opisany jest ten wątek, tym sprawniej będą przebiegały nasze kontakty z kontrahentami.Oczywiście podpis elektroniczny niebędący kwalifikowanym pozostawia pewne pole do kwestionowania takiego oświadczenia woli. Wynika to chociażby z tego, że nie został on uregulowany w przepisach. Praktyka jednak wskazuje, że przy sporządzaniu dokumentacji wiele spółek korzysta z elektronicznej formy, dopuszczając jej zastosowanie w treści dokumentów wewnętrznych.

Staroświecki kontrahent nie stanowi problemu

Wraz z pojawieniem się podpisów elektronicznych, wiele osób zadawało pytanie, co w przypadku, gdy druga strona umowy nie chce zrezygnować z własnoręcznego podpisu. Dozwolone jest, aby dokument podpisany był zarówno elektronicznie jak i odręcznie. Należy jednak przy tym zwrócić szczególną uwagę na uregulowanie tej kwestii w umowie i doprecyzowanie sposobu podpisania umowy w postanowieniach końcowych ze wskazaniem, że dokument podpisany w taki sposób jest ważny i wiążący. Ważne, aby sygnatariusze umowy przechowywali jej obie wersje: zarówno elektroniczną, jak i papierową.

Zagranicznie dokumenty

Kolejnym istotnym pytaniem jest, czy kwalifikowany podpis elektroniczny z certyfikatem w Polsce będzie również skuteczny w innym państwie członkowskim UE. Zgodnie z art. 25 ust. 3 Rozporządzenia Parlamentu Europejskiego oraz Rady (UE) Nr 910/2014 z 23 lipca 2014 r. w sprawie identyfikacji elektronicznej i usług zaufania w odniesieniu do transakcji elektronicznych na rynku wewnętrznym: Kwalifikowany podpis elektroniczny oparty na kwalifikowanym certyfikacie wydanym w jednym państwie członkowskim jest uznawany za kwalifikowany podpis elektroniczny we wszystkich pozostałych państwach członkowskich, a zatem kwalifikowany podpis elektroniczny wydany w Polsce będzie akceptowany w innym kraju członkowskim.W kwestii ważności kwalifikowanego e-podpisu w państwach spoza UE należy już zweryfikować umowy zawarte pomiędzy Unią z danym państwem i każdorazowo przeanalizować je biorąc pod uwagę stan faktyczny.Jeżeli chodzi o pozostałe podpisy elektroniczne, sprawa ma się podobnie, jak z przepisami krajowymi. Większości, przepisy międzynarodowe, analogicznie jak prawo polskie, regulują tylko podpis kwalifikowany i gwarantują przez to bezpieczeństwo oraz możliwość dochodzenia ewentualnych roszczeń na gruncie prawa. Wielu dostawców podpisów reklamuje jednak swoje usługi na arenie międzynarodowej. Wszak to ten rynek jest najbardziej zainteresowany zdalną możliwością podpisywania dokumentów. Podobnie jak na rynku polskim, jeżeli umowa dopuszcza podpis i formę elektroniczną, w obecnym stanie prawnym, taki sposób zawarcia umowy nie powinien stanowić problemu.

Słowem zakończenia

Podpis elektroniczny zdecydowanie przyspiesza obieg dokumentów, ale też wciąż pozostawia wiele pytań bez jasnych i klarownych odpowiedzi, takich jak czy podpis elektroniczny niebędący kwalifikowanym powinien zostać uznany za nieważny, skoro nie jest regulowany prawnie? Z drugiej jednak strony, jaki wobec tego byłby cel jego utworzenia? Wciąż czekamy na kluczowe postanowienia w kwestii podpisów nieposiadających certyfikatów.Decydując się na e-podpisy, celem uniknięcia problemów warto pamiętać przede wszystkim o potwierdzeniu certyfikacji oraz ważności podpisu. Dodatkowo, każda umowa zawierana drogą elektroniczną powinna opisywać ten sposób – im więcej szczegółów, tym lepiej dla kontrahentów. W taki sposób możemy uniknąć wątpliwości w interpretacji intencji stron umowy, a z uwagi na stopień skomplikowania tego zagadnienia, może być ich naprawdę wiele. Jest to swoista rewolucja w podpisywaniu dokumentów, która zmusza do ponownego zastanowienia się nad podpisem jako oświadczenie woli. Do 2016 roku podpisywanie dokumentów zakładało jedynie formę papierową, jednak biorąc pod uwagę stały rozwój usług online, należy spodziewać się, że już niedługo e-podpis zastąpi podpis odręczny.

Kancelaria w mediach

LAWMORE na Event Manager PRO

W ostatni weekend końca dobiegła druga edycja szkolenia online Event Manager PRO, organizowanego przez Event Manager Training Group.Zostaliśmy zaproszeni do poprowadzenia siódmej i ostatniej sesji szkolenia. Aleksandra Maciejewicz i Bartłomiej Serafinowicz mówili m.in. o aspektach prawnych organizacji eventów, RODO, imprezach masowych czy reklamie.Dziękujemy za zaproszenie!

E-commerce

Jakie zmiany prawne dotyczące e-commerce czekają nas w 2022 r.?

Zapraszamy do lektury artykułu "Jakie zmiany prawne dotyczące e-commerce czekają nas w 2022 r.?", do którego wkład, na zaproszenie portalu E-commerce w Praktyce, napisała Aleksandra Maciejewicz.Ten rok będzie czasem wielu zmian dla branży e-commerce. Warto więc zapoznać się z najważniejszymi z nich!źródło grafiki: https://ewp.pl/jakie-zmiany-prawne-dotyczace-e-commerce-czekaja-nas-w-2022-r/

News

Omnipack pozyskało finansowanie od inwestorów prywatnych

Spółka Omnipack pozyskała nowy kapitał od inwestorów prywatnych, który przeznaczy na dalszy rozwój i ekspansję zagraniczną. W tym procesie mieliśmy przyjemność doradzać na rzecz inwestorów prywatnych.Omnipack został założony przez doświadczonych menedżerów z Polski, którzy od wielu lat są związani z budowaniem biznesów w branży logistycznej e-commerce. Swoją wiedzę w zakresie technologii i efektywnej akwizycji klientów wykorzystali do stworzenia międzynarodowej firmy, która świadczy usługę full-stack fulfillment, czyli pełną operacyjną obsługę wysyłek dla e-commerce. Założycielami firmy są: Tomasz Kasperski - Founder & Chief Executive Officer oraz Rafał Szcześniewski - Founder & Chief Logistics Officer.Spółka oferuje magazynowanie, pakowanie, wysyłkę, zarządzanie zwrotami oraz szereg usług dodatkowych dla branży e-commerce w całej Europie.

News

LAWMORE DORADCĄ AUTONOMY NOW - INWESTYCJA CARLSON ASI Evig Alfa

Warszawski startup Autonomy Now pozyskał finansowanie od Carlson ASI Evig Alfa. W tej transakcji prawnicy naszej kancelarii mieli przyjemność reprezentować założycieli startupu.Autonomy Now skupia się na rozwoju zaawansowanego systemu ADAS (Advanced Driver Assistance Systems). Rozwiązanie dedykowane jest autobusom miejskim, które spełnią kryteria 1 poziomu autonomiczności – stanowić będą podstawowy system wsparcia kierowcy zwiększający jego percepcję. System rozpoznaje i identyfikuje zdarzenia w czasie rzeczywistym oraz informuje kierowcę o potencjalnych niebezpieczeństwach na drodze.Sprawdź również:obsługa prawna startupów

News

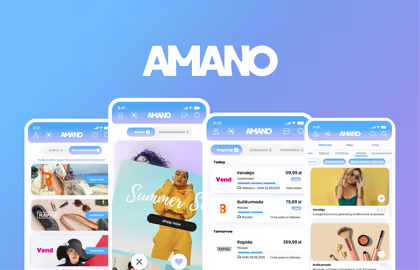

LAWMORE reprezentuje Amano – inwestycja polskich i zagranicznych inwestorów

Startup Amano pozyskał finansowanie w wysokości 1,5 mln euro w rundzie pre-seed. W spółkę zainwestowali polskie Next Road Ventures i Kogito Ventures, czeski KAYA VC, fiński Big Bets VC, Kickstart Mobile Sebastian Szczygieł oraz aniołowie biznesu m.in. Marcin Żukowski (współzałożyciel Snowflake), Wojtek Sadowski i Maciej Zając (założyciele Packhelp). Podczas tej transakcji mieliśmy przyjemność doradzać na rzecz założycieli spółki – Małgorzaty Sitkowskiej i Nicolasa Jedraszaka.Amano.app skupia się na poprawie doświadczeń pozakupowych (post-purchase experience). To aplikacja mobilna agregująca i monitorująca zakupy internetowe oraz oferty promocyjne sklepów internetowych w jednym miejscu.Wcześniej, założyciele Amano odpowiedzialni byli za stworzenie aplikacji Daily - która była prekursorem, jeśli chodzi o polski rynek szybkich dostaw jedzenia.

Kancelaria w mediach

Influencerzy a prawo

Już 10 marca br. odbędzie się spotkanie organizowane przez Kolegium Prawa Akademii Leona Koźmińskiego "Influencerzy a prawo - kodeks dobrych praktyk dla influencerów". W spotkaniu, jako zaproszona ekspertka, weźmie udział Aleksandra Maciejewicz.Link do spotkania można zleźć tutaj!

Kancelaria w mediach

Patronat LAWMORE dla debaty akademickiej o zrównoważonym rozwoju

Miło nam poinformować, że nasza kancelaria objęła patronat nad debatą akademicką "Zrównoważony czy dynamiczny rozwój – Agenda 2030 ONZ", organizowaną przez Akademię Leona Koźmińskiego.Teza spotkania „zrównoważony to dynamiczny rozwój” zostanie poddana dyskusji, prowadzonej przez dwie czteroosobowe drużyny.Na debatę zapraszają Kolegium Prawa, Green Kozminski, Prawniczego Koło Naukowe Lege Artis i Studencka Poradnia Prawna (Akademia Leona Koźmińskiego) wraz z Forum Młodych Dyplomatów, Centrum Praskim Koneser i inicjatywą Przerób-my.Zachęcamy do udziału w charakterze publiczności!

News

LAWMORE DORADCĄ PRZY TRANSAKCJI LT CAPITAL W STARTUP INFLUENCIFY

Jest nam miło poinformować, że odpowiadaliśmy za kompleksową obsługę procesu inwestycyjnego, w ramach którego fundusz LT Capital zainwestował w spółkę Influencify. W tym procesie byliśmy odpowiedzialni za przygotowanie pełnej dokumentacji inwestycyjnej.Influencify to firma programistyczna specjalizująca się w technologiach marketingowych skierowanych bezpośrednio do konsumentów. Korzystając z najnowszych technologii wizji komputerowej i AI – platforma ułatwia znalezienie dopasowanych do marki, autentycznych influencerów, a następnie łączy ich z odbiorcami pasującymi do celów danej kampanii.Influencify jest europejską firmą o globalnych ambicjach. Spółka powstała w 2019 roku i w najbliższym czasie może stać się największym rynkiem influencer marketingu. Założycielami platformy są Hazem Klafla i Natalia Gujska (CEO spółki).

Nowe Technologie i Branża IT

Wysokość kary umownej w umowie o zachowaniu poufności

Niewątpliwie doświadczamy obecnie czwartej rewolucji przemysłowej. Sztuczna inteligencja, Internet rzeczy, cyfryzacja, automatyzacja, analityka danych, zaawansowane systemy IT, komputery kwantowe, pojazdy autonomiczne czy nanotechnologia, to już nie jest science – fiction, a przemysł 4.0, tak daleki od przemysłu z „Ziemi obiecanej” Władysława Reymonta. Daje to nam nowe szanse, ale stawia też wyzwania związane chociażby z cyberbezpieczeństwem i ochroną danych, w tym informacji, na których coraz bardziej innowacyjni przedsiębiorcy budują swój kapitał, a my – prawnicy, im w tym towarzyszymy i wspieramy.

Dwa ważne przepisy

Jednym z prawnych narzędzi szeroko rozumianej ochrony tego, co innowacyjne, jest praktyka podpisywania tzw. umów NDA, czyli umów o zachowaniu poufności (non – disclosure agreements). Jest to praktyka dobra, ponieważ wzmacnia ochronę zapewnianą przez przepisy. Mam tu na myśli przede wszystkim art. 11 ustawy o zwalczaniu nieuczciwej konkurencji, który definiuje tajemnicę przedsiębiorstwa („Przez tajemnicę przedsiębiorstwa rozumie się informacje techniczne, technologiczne, organizacyjne przedsiębiorstwa lub inne informacje posiadające wartość gospodarczą, które jako całość lub w szczególnym zestawieniu i zbiorze ich elementów nie są powszechnie znane osobom zwykle zajmującym się tym rodzajem informacji albo nie są łatwo dostępne dla takich osób, o ile uprawniony do korzystania z informacji lub rozporządzania nimi podjął, przy zachowaniu należytej staranności, działania w celu utrzymania ich w poufności”), a działania związane z ujawnieniem, wykorzystaniem lub pozyskaniem informacji stanowiących taką tajemnicę uznaje za czyn nieuczciwej konkurencji. Ważny jest tutaj też art. 72¹kodeksu cywilnego, który zacytuję poniżej, ponieważ jego znajomość jest dla przedsiębiorcy równie istotna:„§1. Jeżeli w toku negocjacji strona udostępniła informacje z zastrzeżeniem poufności, druga strona jest obowiązana do nieujawniania i nieprzekazywania ich innym osobom oraz do niewykorzystywania tych informacji dla własnych celów, chyba że strony uzgodniły inaczej.§2. W razie niewykonania lub nienależytego wykonania obowiązków, o których mowa w § 1, uprawniony może żądać od drugiej strony naprawienia szkody albo wydania uzyskanych przez nią korzyści. ”Przy czym ten ostatni przepis dotyczy także negocjacji pomiędzy nieprofesjonalistami. Podkreślić też należy, że dotyczy informacji, które zostały przekazane konkretnemu kontrahentowi z zastrzeżeniem poufności i nie zostały upublicznione. Także przedsiębiorca, który nie zawarł NDA, nie jest na straconej pozycji. Natomiast może sobie zapewnić lepszą ochronę, podpisując właśnie NDA.

Umowa o poufności

NDA jest umową nienazwaną, co oznacza, że nie znajdziemy w aktach prawnych konkretnych przepisów wskazujących na jej konieczne elementy. Natomiast umowa taka powinna przede wszystkim zawierać wskazanie stron objętych zobowiązaniem do zachowania poufności (i czy np. informacje poufne mogą też trafiać do spółek powiązanych), definicję informacji poufnych (tutaj można podkreślić, jakie szczególne informacje powinny być chronione, aby nie było co do nich wątpliwości, że są objęte taką ochroną), wskazanie sposobów, w jaki przekazane informacje poufne mogą być wykorzystane (wyłącznie w celu wykonania umowy lub w interesie strony ujawniającej!), wskazanie na wymagane standardy ochrony przekazanych informacji poufnych, czas trwania umowy, zasady zwrotu informacji poufnych oraz konsekwencje dokonania naruszeń umowy, czyli – co do zasady – karę umowną za naruszenie zobowiązania do zachowania poufności. Przy czym w skrócie tylko w tym miejscu podkreślam, że zastrzeżenie kary umownej jest praktycznym rozwiązaniem, ponieważ nie wymaga udowadniania zaistnienia i wysokości poniesionej szkody, ułatwia więc znacząco uzyskanie swego rodzaju kompensaty, gdy informacja została ujawniona i powstała szkoda (lub nawet gdy ta szkoda nie wystąpiła). Przy czym zazwyczaj do umowy dodaje się postanowienie wskazujące, że zastrzeżenie kary umownej nie wyłącza możliwości dochodzenia odszkodowania na zasadach ogólnych, gdyby szkoda przewyższała wysokość zastrzeżonej kary umownej (choć wówczas wysokość szkody należy już udowodnić, co szczególnie przy młodych spółkach jest trudne). Tutaj trzeba też pamiętać, żeby zastrzec karę umowną za każdy przypadek naruszenia a także, gdy okoliczności tego wymagają, za naruszenia dokonane przez podmioty trzecie, którym kontrahent przekazał takie informacje poufne.

Wysokość kary umownej

W jednym ze swoich wyroków, Sąd Najwyższy pochylił się nad sprawą zobowiązania do zachowania poufności w umowie przedwstępnej sprzedaży nieruchomości w związku z planowaną budową elektrowni węglowej. Sąd ten, rozstrzygając skądinąd na niekorzyść zobowiązanej do zapłaty kary umownej w wysokości 100.000 zł, podkreślił, iż „kara umowna pełni nie tylko funkcję kompensacyjną, lecz także stymulacyjną i represyjną. Realizacja powyższych celów w przypadku zobowiązania do zachowania poufności jest szczególnie istotna, gdyż w tych sytuacjach poniesiona szkoda majątkowa może okazać się szczególnie trudna do udowodnienia zgodnie z tradycyjnymi zasadami, a mimo to ryzyko dla wierzyciela w ujawnieniu określonych informacji jest poważne i oczywiste”. Potraktuję więc ten fragment orzeczenia jako punkt wyjścia do odpowiedzi na pytanie, w jakiej w takim razie wysokości karę umowną zastrzegać w umowie o zachowaniu poufności? Odpowiedź wynika wprost z cytatu – w takiej, aby jednocześnie kompensowała ewentualną szkodę, stymulowała do zapewnienia odpowiedniej ochrony powierzonych informacji poufnych i aby była represją dla tego, kto dokona naruszenia, czyli aby była dla niego odczuwalna i dotkliwa. Należy więc dokonać rachunku polegającego na ocenie:

- na jaką szkodę naraża mnie, przedsiębiorcę, ujawnienie informacji, które przekazuję kontrahentowi (może nie będę mógł w ogóle rozwijać biznesu w oparciu o te informacje, może wycofają się inwestorzy albo mój wizerunek na tym ucierpi i będę musiał zaangażować duże środki, aby go odbudować?),

- jaka kara spowoduje, że mój kontrahent podejmie działania zmierzające do ochrony informacji poufnych (kiedy ujawnienie takich informacji, w kontekście wysokości zastrzeżonej kary, nie będzie mu się opłacać?),

- karę w jakiej wysokości mój kontrahent rzeczywiście odczuje (tutaj można spojrzeć na wielkość jego biznesu i jego możliwe zyski, a także wartość kontaktu, który jest lub ma być z tym kontrahentem zawarty, choć czasem bywa oczywiście tak, że wartość konkretnego kontraktu jest niewielka, a zachowanie w poufności przekazywanych informacji stanowi o bycie konkretnego przedsiębiorcy – wówczas kluczowy będzie rachunek na podstawie pozostałych okoliczności).

Przy czym tak skalkulowana kara nie musi wcale odpowiadać wysokości prognozowanej szkody, ale powinna uwzględniać wszystkie wskazane kryteria jednocześnie (może być więc wyższa niż prawdopodobna szkoda).Przepisy nie wskazują na jednoznaczną górną granicę wysokości kary umownej. Natomiast w kodeksie cywilnym odnajdujemy wskazówkę w tym zakresie, a mianowicie można żądać zmniejszenia kary umownej, gdy jest ona rażąco wygórowana (co wynika bezpośrednio z art. 484 § 2 kodeksu cywilnego). Warto mieć to na względzie już przy ustalaniu wysokości kary w umowie. Kara umowna powinna być więc przy uwzględnieniu powyżej wskazanych okoliczności rozsądna, przy czym może być wygórowana, ale nie rażąco wygórowana. Co natomiast bierze pod uwagę sąd miarkując karę umowną (bo to sąd ma właśnie takie uprawnienie na żądanie zobowiązanego do zapłaty takiej kary)? Okoliczności konkretnej sprawy, których katalog jest otwarty i do którego zalicza się m. in. konkretny interes wierzyciela (czyli tego, czyje informacje zostały ujawnione) dotyczący różnych negatywnych konsekwencji, „których wymiar majątkowy niejednokrotnie jest trudny lub niemożliwy do ustalenia” (IV CSK 443/18). Czasem więc kara umowna za naruszenie zobowiązania do zachowania poufności w wysokości 100.000 zł (tak jak w sprawie przytoczonej powyżej), nie będzie uznana za rażąco wygórowaną, czasem może okazać się zbyć niska, a kompensacja szkody będzie musiała nastąpić na zasadach ogólnych (czyli z koniecznością udowodnienia jej wystąpienia i jej wysokości), a czasem kara ta będzie zbyt wysoka w kontekście konkretnych okoliczności. Jedno jest pewne, nie należy w tym zakresie postępować automatycznie i zawsze należy dopasować wysokość kary umownej do konkretnych okoliczności.

Praktyka

Na koniec pozwolę sobie jeszcze zwrócić uwagę na rzecz zasadniczą. Żadna, nawet bardzo wysoka kara umowna, nie ochroni informacji poufnych, które nie są chronione lub których nikt nie chce albo nie zamierza chronić. Niby rzecz oczywista, a jednak warto o niej sobie co jakiś czas przypominać. Wyjaśniam więc, co mam na myśli. Przedsiębiorco, starannie dobieraj sobie współpracowników i kontrahentów. Stawiaj na takich, których warto obdarzyć zaufaniem i co do których wiesz, że stosują procedury związane z bezpieczeństwem informacji. Dbaj o biznesowe relacje, które już wypracowałeś. Wtedy nie tylko kara umowna będzie strażnikiem Twojego know – how, ale też konkretni ludzie. Od otrzymania od kontrahenta konkretnej sumy na skutek naruszenia przez niego zobowiązania do zachowania poufności ważniejsze jest bowiem niedopuszczenie do sytuacji, w której Twoje cenne informacje zostaną w ogóle ujawnione.

Startupy

Wybór nazwy – kilka rad

Wybór nazwy może być skomplikowanym lub prostym procesem, na to oczywiście nie ma reguły. Przede wszystkim wymyślanie nazwy wymaga kreatywności. Należy chociażby odzwierciedlić misję firmy oraz jej główne cechy, myśląc przy tym przyszłościowo. Przecież mała firma może rozwinąć się do takich rozmiarów, że po zrealizowaniu głównego celu, rozpocznie kolejną, inną działalność. Ciężko będzie wtedy zmienić nazwę, która odniosła sukces i stała się rozpoznawalna. Spójrzmy na Netflixa - zanim stał się wiodącą platformą streamingową, prosperował jako wypożyczalnia filmów. Na pewno miałby kilka problemów operacyjnych, gdyby jego nazwa pierwotnie brzmiała “Wypożyczalnia DVD”. Dlatego jako prawnicy zajmujący się przede wszystkim startupami, chcielibyśmy zwrócić Wam uwagę na parę istotnych kwestii związanych z wyborem nazwy.

CO NA TO KONKURENCJA?

Weryfikacja, czy ktoś wcześniej nie wpadł na identyczny pomysł dotyczący nazwy, to podstawa. Spójrzmy chociażby na sytuację z lipca 2021 roku, która zaistniała zaraz po nowelizacji Kodeksu Spółek Handlowych wprowadzającej nową formę spółki - prostą spółkę akcyjną. Okazało się wówczas, że bardzo dużo osób zapragnęło być właścicielem pierwszej w Polsce prostej spółki akcyjnej. Żeby to zrobić, należało złożyć wniosek o rejestrację już o północy w dniu wejścia nowych przepisów. W związku z tym, że sąd nie ma możliwości zarejestrowania tak wielkiej liczby spółek jednocześnie, do dziś w wyszukiwarce KRS możemy odnaleźć spółki o nazwach “Pierwsza Spółka Akcyjna” czy też “Pierwsza na świecie prosta spółka akcyjna”. Oczywiście jest to anegdotka, ponieważ w powyższym przykładzie nie było szans na sprawdzenie czy konkurencja planuje podobną nazwę, natomiast warto jednak zawsze zweryfikować prawdopodobieństwo pomylenia z innym przedsiębiorstwem.

A CO NA TO PRZEPISY?

Powyżej omawiany aspekt jest tak istotny, że w pewnym zakresie został uregulowany również prawnie. Mianowicie w Kodeksie Cywilnym zapisano tzw. zasadę wyłączności firmy, która stanowi, że “firma każdego przedsiębiorcy powinna się dostatecznie odróżniać od firm innych przedsiębiorców prowadzących działalność na tym samym rynku (43[3] § 1 kc). Oznacza to, że nie tylko nie możemy użyć tej samej nazwy, co konkurencja, ale również nie możemy zastosować nazwy łudząco podobnej. Może ona bowiem wprowadzić w błąd co do osoby przedsiębiorcy, jego przedmiotu lub miejsca działalności, czy też źródeł zaopatrzenia, co oczywiście jest zabronione na gruncie prawa cywilnego (art. 43[3] § 2 kc). Zasada wyłączności firmy przede wszystkim ochrania interesy przedsiębiorców. Jest gwarantem uczciwości na rynku, dzięki któremu każdy założyciel może pracować nad własną marką, pod unikatową nazwą, na własny rachunek. Poza powyższą regulacją, nazwa spółki nie podlega szerszym restrykcjom. Zarówno w spółce z ograniczoną odpowiedzialnością, jak i w prostej spółce akcyjnej, czyli w obu formach wskazanych dla startupu, przepisy wskazują wprost, że nazwa spółki może być kreowana dowolnie, z zastrzeżeniem, że powinna zawierać odpowiednie oznaczenie sp. z o.o. lub P.S.A.

GRZECH GŁÓWNY NAZEWNICTWA

Załóżmy, że sprawdziliśmy KRS i nie widzimy tam konkurencji. Założyliśmy więc spółkę. Mijają dni lub tygodnie i stwierdzamy, że chcemy zarejestrować znak towarowy. Zgłaszamy swoją nazwę do urzędu i otrzymujemy odpowiedź odmowną, ponieważ nazwa jest opisowa! Właśnie z tym przypadkiem często spotykamy się w kancelarii. Wyżej wspomniany „grzech” to wykorzystywanie do stworzenia nazwy sformułowań, które mogą służyć w obrocie do wskazania, w szczególności rodzaju towaru, jego pochodzenia, jakości, ilości, wartości, przeznaczenia, sposobu wytwarzania, składu, funkcji lub przydatności. Kolejny generator problemów, to wybieranie na nazwę, który składa się wyłącznie z elementów, które weszły do języka potocznego lub są zwyczajowo używane w uczciwych i utrwalonych praktykach handlowych. Ogólnie mówiąc, aby znak towarowy mógł prawidłowo pełnić swoją funkcję w obrocie powinien być jak najbardziej abstrakcyjny lub fantazyjny, tzn. nie powinien się bezpośrednio kojarzyć z usługą (towarem). Musi stanowić nazwę, do używania której można przyznać wyłączność tylko jednemu podmiotowi. Wówczas takie oznaczenie może stać się prawidłową wskazówka pochodzenia usługi (towaru). Zgodnie z orzecznictwem, oznaczenie w całościowym odbiorze nie może przez odbiorców być postrzegane jako informacja o właściwościach oferowanych usług, a raczej jako wyróżnik podmiotu oferującego te usługi. Nawet jeżeli nasza nazwa jest wybitnie fantazyjna, pamiętajmy, że to jeszcze nie oznacza gwarancji jej rejestracji. Oprócz innych przesłanek odmowy rejestracji, „grozi” nam jeszcze sprzeciw. Między innymi może go złożyć podmiot, do którego należy identyczny lub podobny znak towarowy, na który udzielono prawa ochronnego z wcześniejszym pierwszeństwem dla towarów identycznych lub podobnych, jeżeli zachodzi ryzyko wprowadzenia odbiorców w błąd, które obejmuje, w szczególności ryzyko skojarzenia znaku zgłoszonego ze znakiem wcześniejszym. Podkreślenia tu wymaga, że znak nie musi być całkowicie i 100-procenotowo identyczny – wystarczy, że będzie podobny lub identyczny czasami nawet w jednej z warstw: warstwie graficznej, słownej lub znaczeniowej.Może też zastanawiacie się jaki znak zarejestrować?

Z tym tematem odsyłamy do innego naszego artykułu: Znak towarowy słowny czy słowno – graficzny?

Podsumowując, nazwa spółki to jeden z jej kluczowych elementów, który docelowo powinien kojarzyć się ze wzrastającym przedsiębiorstwem. Konieczne jest zatem jej dobre przemyślenie i wybranie najlepszej opcji. Należy przy tym pamiętać o obowiązkowych do spełnienia regulacjach prawnych, których na szczęście nie ma zbyt wielu. Dzięki temu założyciele mogą skupiać się na znacznie bardziej rozbudowanym aspekcie kreatywnym. Na zakończenie warto dodać, że nawet po zastosowaniu powyższych reguł, wybór odpowiedniej, chwytliwej, a przede wszystkim dostępnej nazwy może okazać się uciążliwy i pracochłonny, natomiast z pewnością jest to proces, który zaowocuje w przyszłości.

Branża Kreatywna

News

YouTuberze, czy jest się czego bać?

Ostatnio, jak grzyby po deszczu, pojawiają się informacje o katastrofie, która czeka osoby, które mają swój kanał na Youtube - absurdalne wymogi prawne, kolejne podatki, składanie do KRRiT corocznego sprawozdania finansowego, udogodnienia dla niepełnosprawnych itd. Czy rzeczywiście jednak jest się czego bać?

CZY PODLEGASZ ZGŁOSZENIU?

Zacznijmy od tego, że nowe obowiązki nie dotyczą wszystkich youtuberów. Po pierwsze, sprawa dotyczy osób prowadzących działalność gospodarczą. Pamiętajmy zaś, że prowadzenie działaności gospodarczej jest zdefiniowane w prawie - mianowicie musi być to działalność zorganizowana, zarobkowa, wykonywana we własnym imieniu i w sposób ciągły. Jeżeli więc Twoja działalność na YT ma charakter okazjonalny i akcydentalny, niezarobkowy etc., sprawa Cię w ogóle nie dotyczy. Drugą kwestią jest, że z dokumentów legislacyjnych wynika, że oczywiście chodzi o osoby prowadzące działalność gospodarczą polegającą na publicznym udostępnianiu audycji, ale dostarczanie treści musi być, wobec zasadniczym przedmiotem działalności, przynoszącym bezpośrednio dochód, a nie jedynie działaniem incydentalnym czy pomocniczym, choć dokonywanym w ramach działalności gospodarczej. Wynikałoby z tego, że jeżeli żyjesz z Instagrama, a dodatkowo masz kanał na Youtube, to zamieszanie wokół KRRiT również Cię nie dotyczy.

CZY PONIESIESZ OPŁATĘ?

Nawet jeżeli jednak spełnisz ww. przesłankę (i kilka innych) to również możesz nie płacić do PISF. Zgodnie bowiem z ustawą, zwolnieni z opłaty są twórcy będący chociażby mikroprzedsiębiorcami. Kim jest mikroprzedsiębiorca? To podmiot, który zatrudniał średniorocznie mniej niż 10 pracowników oraz osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 2 milionów euro lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 milionów euro.

Więcej informacji znajdziesz na rządowej stronie gov.pl: KLIK

Kancelaria w mediach

Nasz artykuł w "Deweloper&Marketing"

Zapraszamy do lektury najnowszego numeru kwartalnika "Deweloper&Marketing" - dostępnego pod tym linkiem: KLIK - w którym znajdziecie m.in. artykuł Aleksandry Maciejewicz pt. "Influencer marketing – na co uważać". Przeczytacie w nim odpowiedzi na takie pytania jak:

- Influencer marketing to w Polsce stosunkowo nowa gałąź marketingu. Czy prawo zdążyło ją uregulować?

- Na co zwrócić uwagę przy ustalaniu kwestii prawnych w relacji influencera z marką?

- Jak wygląda kwestia praw autorskich tworzonych przez influencera materiałów?

- Kto ponosi odpowiedzialność za publikowane materiały? Influencer, a może współpracujący z nim przedsiębiorca?

- Czy barter jest formą zapłaty? Jakie są możliwe formy rozliczeń z influencerem?

- Czym jest ukryta reklama? Dlaczego infuencerzy powinni oznaczać posty sponsorowane?

Dopełnienie kwestii z artykułu znajdziecie również w stworzonym przez nas Kodeksie Dobrych Praktyk dla Influencerów, który jest do pobrania tutaj: KLIK

Startupy

3 rzeczy dla startupu, w których potrzebny jest prawnik

Młodzi przedsiębiorcy często przekonani są, że startup powinien skupiać się głównie na pozyskaniu inwestora, który zapewni środki na rozwinięcie innowacyjnego biznesu. Trudno nie zgodzić się z tym twierdzeniem, jednak niejednokrotnie prowadzi ono do zaniedbania równie ważnych kwestii, np. prawnych. Prowadząc startup bez prawnika, założyciele często korzystają z ogólnie dostępnych dokumentów oraz wiedzy dostępnej w Internecie lub w innych niepotwierdzonych źródłach. Rozwiązanie to może okazać się niewystarczające, szczególnie, że - jak to się mówi – dobra umowa jest na złe czasy. Dlatego już na samym początku warto skorzystać z pomocy prawnika, który pomoże przejść przez te trzy, bardzo istotne kwestie. Sprawdź również: obsługa prawna startupów

Nr 1. Negocjowanie warunków inwestycji

Już na wstępie trzeba zaznaczyć, że prawnik specjalizujący się w obsłudze startupów, czy też ogólnie rzecz ujmując, w obsłudze korporacyjnej spółek, ma również doświadczenie o podłożu biznesowym. Wieloletnia praktyka pozwala mu określić, czy warunki proponowane przez inwestora są rynkowe i opłacalne. Warto skorzystać z jego porad już na etapie negocjowania warunków inwestycyjnych oraz określana modelu finansowania. Na pewno przydatna okaże się także pomoc na etapie określania terminów realizacji kolejnych etapów umowy inwestycyjnej. Są one ustalane na samym początku negocjacji z inwestorem, ale mają wpływ na całą przyszłą inwestycję - ich niedochowanie może prowadzić nawet do zerwania współpracy!

Dodatkowo, udział prawnika już we wczesnym etapie rozwoju startupu na pewno przyspieszy podpisanie umowy z inwestorem. Przyczynia się również do szybszego dofinansowania pomysłu, a nawet do wygenerowania satysfakcjonującego zysku w krótszym terminie. Oznacza to, że pomoc prawnika nie tylko pozytywnie wpłynie na jakość negocjacji, ale również pozwoli zaoszczędzić czas.

Nr 2. Wybór najkorzystniejszej formy prowadzenia działalności

Wraz z pomysłem na biznes należy przemyśleć, jaka forma prawna prowadzenia działalności będzie najkorzystniejsza. Tutaj, ponownie, przyda się wiedza oraz praktyka prawnika, zwłaszcza, gdy od kilku miesięcy prosperuje nowa forma prowadzenia działalności - Prosta Spółka Akcyjna. Mimo oficjalnych zapewnień, że PSA jest stworzona by uprościć prowadzenie startupu, niekiedy może się okazać, że wcale nie jest to takie, zarówno dla założycieli, jak i inwestorów. Problematyczne chociażby mogą się okazać nieścisłości prawne oraz zakres wprowadzonych przepisów. Z pewnością prawnik pomoże w interpretacji przepisów, a w razie potrzeby zaproponuje inną, korzystniejszą formę prawną. Dodatkowo w ramach promocji i wsparcia młodych przedsiębiorstw, w ostatnich latach przyjęto trend upraszczania prawa w taki sposób, aby zakładanie startupu stało się jak najbardziej transparentne. Faktycznie, możliwość zarejestrowania spółki w elektronicznym systemie S24 -nota bene szeroko promowanym wśród młodych przedsiębiorców- zwalnia z konieczności wizyty u notariusza. Można znaleźć tam szereg wzorów, zawierających tylko elementy niezbędne do założenia działalności. Założyciele często nie zdają sobie jednak sprawy, że wzory te wielokrotnie okazują się niewystarczające już na wczesnym etapie inwestycji, a pożądane zmiany wymagają formy aktu notarialnego. Wiele klauzul gwarantujących bezpieczeństwo i precyzję działania w spółce nie jest bowiem przewidzianych we wzorach systemu S24. Rodzi to kolejny koszt, który jest możliwy do uniknięcia, jeżeli w zakładaniu spółki i redagowaniu umowy pomógł prawnik. Zadba on o to, aby wszystkie stosowne zapisy zostały wprowadzone za jednym razem, bez konieczności kilkukrotnych wizyt u notariusza, a co za tym idzie- dodatkowych kosztów.

Nr 3. Wniesienie IP do spółki

Nasza kancelaria nagminnie przeprowadza prace naprawcze, które mają spowodować, aby własność intelektualna, która jest komercjalizowana przez startup, która często jest jego największym kapitałem, należała właśnie do niego. A często nie jest to takie proste, przykładowo, twórca wyjechał z Polski albo pierwotny zespół założycieli zmienił się, a osoba, która odeszła, nie będzie chętna rozmawiać o przeniesieniu IP na nowych founderów. Podczas badań prawnych (LDD) startupu też często wychodzą niedopatrzenia związane z prawami do nazwy projektu czy startupu albo utrata możliwości opatentowania rozwiązania. Wszystkich tych problemów można byłoby uniknąć z pomocą prawną.

Co dalej?

Oczywiście to nie jedyne obszary działalności startupu, gdzie pomoc prawnika jest jak najbardziej wskazana. Po zarejestrowaniu spółki i pozyskaniu finansowania przychodzi czas na rozwój inwestycji. Prosperowanie nawet najmniejszego przedsiębiorstwa wymaga podpisywania szeregu umów z podwykonawcami i pracownikami. Jak w poprzednim wątku, Internet jest źródłem wielu wzorów takich dokumentów, jednak pamiętajmy, że mogą one zawierać błędy lub nie znajdować zastosowania w danej sytuacji. Dobrze skonstruowana umowa zawsze jest dostosowana do indywidualnego stanu faktycznego, o co z pewnością zadba prawnik. To gwarant zadowolenia obu stron, ponieważ zapewnia bezpieczeństwo i jasne warunki współpracy, a przecież sukces przedsiębiorstwa to nie tylko finansowanie, ale również zadowoleniu klienci, dostawcy, podwykonawcy, dystrybutorzy etc.

Niemniej istotni są również zaangażowani pracownicy i współpracownicy. Z tego również powodu prawnik może pomóc we wdrożeniu innych rozwiązań, które przyczynią się do wygenerowania większego zysku. Mowa między innymi o programie motywacyjnym dla kluczowych pracowników (ESOP). Wdrażanie takiej opcji ma wiele etapów oraz powinno być precyzyjnie uregulowane. Wymaga to ścisłej współpracy stron, udziału notariusza, a także rejestracji w sądzie, dlatego w całym procesie konieczna jest pomoc prawnika. Bez wątpienia jest to jednak bardzo efektowna opcja, ponieważ daje pracownikowi możliwość realnego uczestniczenia w zysku, na który pracował. Podsumowując, wszystkie kwestie omówione powyżej są kluczowe dla rozwoju startupu, a przy tym pokazują, jak ważna jest pomoc prawnika w tym zakresie. Jego wiedza i doświadczenie są potrzebne na każdym kroku, ponieważ znacząco wpływają na inwestycję zarówno we wczesnym etapie negocjacji z inwestorem, jak i w momencie rejestracji spółki. Ze względu na zawiłość i ilość stale zmieniających się przepisów, wiedza prawnicza jest niezbędna przez cały czas rozwoju startupu. Gwarantuje to bezpieczeństwo prawne i uniknięcie związanych z tym dodatkowych kosztów, czy też kar finansowych. Ponadto prawnik ureguluje kwestie współpracy z podwykonawcami, a przy tym może przeprocesować ciekawe programy motywacyjne na pracowników. Podkreślenia wymaga fakt, iż powyższe zagadnienia są podstawowe, jednak wiedza prawnicza może okazać się przydatna na wielu innych płaszczyznach związanych z prowadzeniem startupu.

News

LAWMORE doradcą Salesbook – inwestycja Level2 Ventures

Startup Salesbook pozyskał finansowanie w ramach rundy late seed. W spółkę zainwestował Level2 Ventures – prywatny fundusz venture capital, założony przez Adama Rudowskiego i Piotra Pawłowskiego. Po raz kolejny mieliśmy przyjemność doradzać na rzecz założycieli startupu – Jacka Maciaka i Dariusza Nawojczyka. W transakcji tej prawnicy naszej kancelarii byli odpowiedzialni również za przygotowanie pełnej dokumentacji inwestycyjnej.Salesbook to platforma wspomagająca sprzedaż bezpośrednią, która automatyzuje pracę przedstawicieli handlowych, zwiększając ich efektywność o ponad 50%. Oprócz elementów strukturyzujących proces sprzedaży poprzez prezentację firmy, analizę potrzeb, kalkulator oferty i możliwość podpisania umowy (również online), zawiera funkcjonalność CRM oraz rozbudowane raportowanie pozwalające na analizę pracy handlowców w czasie rzeczywistym. Salesbook może działać jako autonomiczny system lub w modelu integracji z każdym oprogramowaniem typu CRM/ERP.Aktualnie startup jest dostępny w kilku krajach na całym świecie. Jego ekspansja zagraniczna zaczęła się od współpracy z pierwszym dużym partnerem, jakim był Mercedes-Benz. Produkt tak spodobał się Grupie Daimler AG, że podjęto decyzję o rozszerzeniu Salesbooka najpierw na sieć sprzedażową w Singapurze, a kolejnym krokiem jest rozwój w kierunku Azji Południowo-Wschodniej. Salesbook przygotowuje się również do rundy A. Pozyskane z niej środki mają zostać przeznaczone na silną ekspansję globalną wycelowaną w rynek USA oraz wprowadzeniu Salesbooka w Wielkiej Brytanii.

News

LAWMORE doradcą startupu Listny Cud - inwestycja AugereHealth Food Fund

Startup Listny Cud pozyskał 1 mln zł od funduszu AugereHealth Food Fund, który zostanie przeznaczony na dalszy rozwój. Podczas tej transakcji mieliśmy przyjemność reprezentować spółkę.Jest to polski startup, który produkuje ekologiczną żywność na miejskich farmach wertykalnych. Farmy wertykalne służą uprawie żywności w zamkniętych pomieszczeniach na kilku lub nawet kilkunastu poziomach. Technologia ta pozwala na kontrolę warunków uprawy i zwiększenie efektywności. Jest to również ekologiczna alternatywa dla tradycyjnego rolnictwa, bowiem oszczędzają nawet 90% wody w porównaniu do tradycyjnych upraw.Listny Cud jest jednym z pionierów rolnictwa wertykalnego w Polsce i obecnie startup uprawia 8 rodzajów mikroliści, które sprzedaje w biodegradowalnych doniczkach i papierowych opakowaniach, dzięki czemu oferuje produkty bez jednorazowego plastiku.

Spas dikim! Your submission has been received!

Oops! Qualcosa ha insegnato il modulo.

LAWMORE AN ADVISOR OF CODEALLY – AN INVESTMENT BY SUNFISH PARTNERS

LAWMORE A LEGAL PARTNER OF ORLEN SKYLIGHT ACCELERATOR

LAWMORE an advisor of SWAPP – an investment by SPEEDUP GROUP

Cookie Q&A

LAWMORE an advisor of Instreamly – an investment by PKO VC and two foreign VC funds (Supernode Global and Colopl Next)

LAWMORE an advisor of the Audio Bible Superproduction – an investment of PLN 6 million from private investors

LAWMORE’S Honorary patronage of the report Top Disruptors in Healthcare

LAWMORE an advisor of 4Nature System – an investment by Simpact VC

LAWMORE an advisor of Consumer Intelligence – an investment by KnowledgeHub

I Love Marketing & Business

A new online course in collaboration with PFR – funding from VC

LAWMORE an advisor of TALKIE.AI – an investment by Movens VC and LT Capital

LAWMORE an advisor of ADDICTIONS.AI – a co-investment of private investors

Legal support for startups

A program at Radio Kampus

LAWMORE an advisor of InStreamly – SMOK Ventures investment

LAWMORE in collaboration with inteliLex – AI for lawyers

Our Law Firm joined an action of the Ombudsman for SMEs – RatujBinzes

LAWMORE the legal partner of Hack the crisis

LAWMORE an advisor of Gymsteer – Pracuj Ventures investment

LAWMORE as an advisor of Daily in the acquisition by Finnish Wolt

LAWMORE REPRESENTS WANDLEE – INVESTMENT BY PRACUJ VENTURES

Marcin Jaraczewski as a new partner of LAWMORE

A new article by Paula Pul for Stock Market

Contact us

Office:

BROWARY WARSZAWSKIE

54 Krochmalna str., room 78 (floor 6)

00-864 Warsaw

BROWARY WARSZAWSKIE

54 Krochmalna str., room 78 (floor 6)

00-864 Warsaw

Stay up to date with changes in law

Subscribe to our newsletter